Anlage V Hilfsblatt — Nebenkosten Steuererklärung

Zuordnung der Nebenkostenpositionen zur Anlage V der Einkommensteuererklärung. Mit Zeilen-Referenz und Berechnungshilfe.

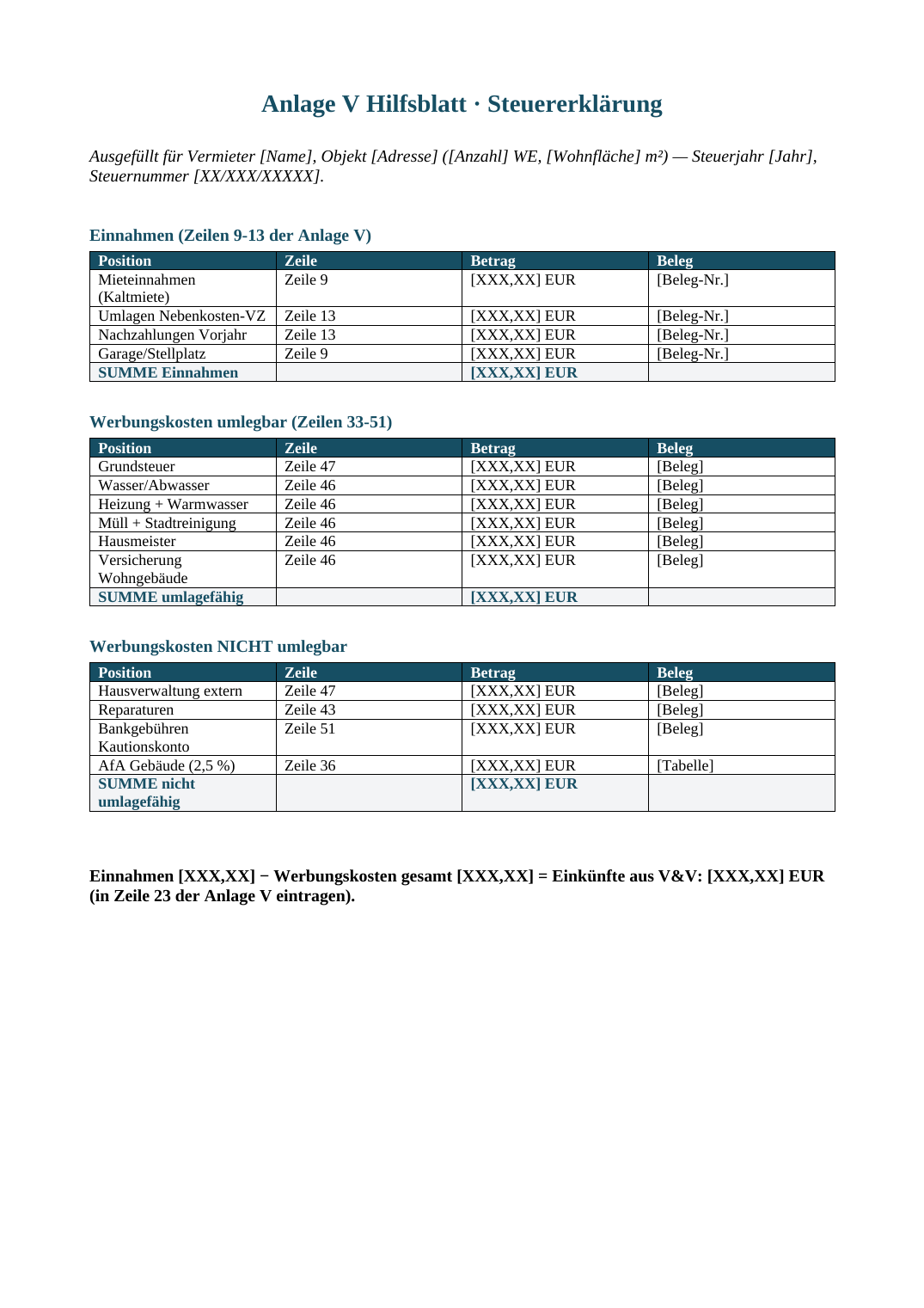

So sieht deine Vorlage aus — sofort einsetzbar nach dem Download

Wann brauchst du diese Vorlage?

Diese typischen Situationen lösen den Bedarf an „Anlage V Hilfsblatt" aus — findest du dich wieder?

Anlage V der Steuererklärung ausfüllen

Du musst Mieteinnahmen und Werbungskosten in der Anlage V korrekt eintragen. Das Hilfsblatt ordnet jede Nebenkostenposition den richtigen Zeilen zu (Zeile 9, 13, 46, 47…).

Werbungskosten richtig zuordnen

Welche Kosten gehören in welche Zeile? Grundsteuer in Zeile 47, Heizung in Zeile 46, Versicherung in Zeile 46 — das Hilfsblatt liefert die korrekte Zuordnung für jede der 17 BetrKV-Kostenarten.

Nicht umlagefähige Werbungskosten

Bestimmte Kosten darfst du zwar nicht auf Mieter umlegen, aber selbst als Werbungskosten absetzen (z.B. Verwaltungskosten, Reparaturen). Das Hilfsblatt zeigt, was wo abzusetzen ist.

Steuerberater-Termin vorbereiten

Vor dem Termin hast du eine sortierte Übersicht — der Steuerberater muss nichts nachfragen, die Arbeit ist halb erledigt. Spart Beratungs-Honorar.

Was enthält diese Vorlage?

- ✓Zuordnung aller 17 Nebenkostenpositionen zu konkreten Zeilen der Anlage V

- ✓Erklärung des Zufluss-Abfluss-Prinzips nach § 11 EStG mit Praxisbeispielen

- ✓Unterscheidung zwischen Werbungskosten und umlagefähigen Betriebskosten

- ✓Checkliste für häufig vergessene abzugsfähige Werbungskosten

- ✓Excel-Version mit automatischer Zuordnung und Summenbildung je Zeile

- ✓PDF-Version zur händischen Erfassung und Ablage beim Finanzamt

- ✓Hinweise zur korrekten Erfassung von Nachzahlungen und Guthaben aus Abrechnungen

Für wen ist diese Vorlage geeignet?

Dieses Hilfsblatt richtet sich an private Vermieter, die eine oder mehrere Wohnimmobilien besitzen und ihre Einkünfte aus Vermietung und Verpachtung in der Einkommensteuererklärung angeben müssen. Besonders geeignet ist es für Vermieter, die ihre Nebenkostenabrechnung selbst erstellen und die Positionen erstmals korrekt der Anlage V zuordnen wollen. Auch Vermieter mit nur einer Wohnung profitieren, weil schon kleine Fehler bei der Zuordnung zu Nachforderungen durch das Finanzamt führen können.

Rechtlicher Hintergrund

Das Zufluss-Abfluss-Prinzip regelt, in welchem Kalenderjahr Einnahmen und Ausgaben steuerlich zu erfassen sind. Für die Anlage V bedeutet das: Nebenkostennachzahlungen des Mieters zählen im Jahr des Zahlungseingangs als Einnahme, dein Guthaben aus der Hausgeldabrechnung im Jahr der Auszahlung als Werbungskosten.

Dieser Paragraph definiert die Einkünfte aus Vermietung und Verpachtung als Überschuss der Einnahmen über die Werbungskosten. Umlagefähige Nebenkosten, die der Mieter erstattet, sind Einnahmen; die zugrunde liegenden Ausgaben des Vermieters sind Werbungskosten – beide Seiten müssen in der Anlage V erscheinen.

Werbungskosten sind alle Aufwendungen, die zur Erzielung von Mieteinnahmen dienen. Das Hilfsblatt zeigt dir, welche der 17 Nebenkostenpositionen – etwa Versicherungen, Hausmeisterkosten oder Verwaltungskosten – als Werbungskosten in den jeweiligen Zeilen der Anlage V eintragbar sind.

Die Aufbewahrungspflicht für steuerrelevante Unterlagen beträgt bei Privatvermietern in der Regel zehn Jahre. Das ausgefüllte Hilfsblatt samt Belegen zu den Nebenkostenpositionen solltest du deshalb mindestens zehn Jahre griffbereit aufbewahren.

Die Betriebskostenverordnung listet die umlagefähigen Betriebskostenarten abschließend auf. Das Hilfsblatt gleicht die 17 Nebenkostenpositionen mit dieser Liste ab und kennzeichnet, welche Positionen du auf den Mieter umlegen kannst und welche du als nicht umlagefähige Werbungskosten selbst trägst.

Hinweis: Rechtliche Informationen ersetzen keine individuelle Rechtsberatung. Im Zweifelsfall wende dich an einen Mieterverein oder Fachanwalt für Mietrecht.

So nutzt du die Vorlage

- 1

Schritt 1: Belege des Abrechnungsjahres zusammenstellen

Sammle alle Rechnungen, Kontoauszüge und Abrechnungen, die im jeweiligen Kalenderjahr tatsächlich bezahlt wurden. Maßgeblich ist nach § 11 EStG der Abfluss des Geldes, nicht das Datum der Rechnung. Lege die Belege nach den 17 Nebenkostenpositionen vor dir aus, bevor du das Hilfsblatt öffnest.

- 2

Schritt 2: Einnahmen aus Nebenkosten erfassen

Trage alle Nebenkostenvorauszahlungen und Nachzahlungen, die dein Mieter im Kalenderjahr geleistet hat, in die Excel-Vorlage ein. Diese Beträge sind Einnahmen im Sinne des § 21 EStG und gehören in Zeile 9 der Anlage V. Vergiss dabei Nachzahlungen aus Vorjahresabrechnungen nicht, die erst im laufenden Jahr eingegangen sind.

- 3

Schritt 3: Ausgaben den Nebenkostenpositionen zuordnen

Ordne jede Ausgabe mithilfe der Zuordnungstabelle im Hilfsblatt der richtigen Zeile der Anlage V zu. Versicherungen gehören in Zeile 47, Verwaltungskosten in Zeile 56 und Erhaltungsaufwendungen in die Zeilen 39 bis 42. Die Excel-Version übernimmt die Zeilenzuordnung automatisch, sobald du die Kategorie auswählst.

- 4

Schritt 4: Umlagefähige und nicht umlagefähige Positionen trennen

Das Hilfsblatt markiert für jede der 17 Positionen, ob sie nach § 2 BetrKV auf den Mieter umlagefähig ist. Nicht umlagefähige Kosten – zum Beispiel Verwaltungskosten – trägst du als Werbungskosten ein, ohne ihnen eine Mietererstattung gegenüberzustellen. Diese Trennung verhindert Rückfragen vom Finanzamt.

- 5

Schritt 5: Guthaben und Nachzahlungen aus Vorjahresabrechnung berücksichtigen

Erhält dein Mieter in diesem Jahr ein Guthaben aus der Vorjahresabrechnung zurück, mindert das deine Einnahmen im Jahr der Auszahlung. Musst du selbst eine Nachzahlung an den Versorger oder die Hausverwaltung leisten, erhöht das deine Werbungskosten im Jahr des Abflusses. Das Hilfsblatt enthält hierfür eigene Eingabefelder.

- 6

Schritt 6: Summen je Anlage-V-Zeile prüfen und übertragen

Die Excel-Version bildet automatisch die Summe je Anlage-V-Zeile. Prüfe die Werte auf Plausibilität, bevor du sie in deine Steuererklärung überträgst. Weichen Einnahmen und Ausgaben stark voneinander ab, kontrolliere noch einmal, ob alle Belege erfasst und dem richtigen Kalenderjahr zugeordnet sind.

- 7

Schritt 7: Hilfsblatt als Beleg speichern und aufbewahren

Speichere die ausgefüllte Excel-Datei und drucke sie als PDF aus. Bewahre das Hilfsblatt zusammen mit allen Originalbelegen mindestens zehn Jahre auf, wie es § 147 AO verlangt. Bei einer Betriebsprüfung oder Rückfrage des Finanzamts kannst du so jede Zeile deiner Anlage V lückenlos belegen.

Häufige Fehler, die du vermeiden solltest

Fehler 1: Rechnungsdatum statt Zahlungsdatum erfassen

Viele Vermieter tragen den Betrag in dem Jahr ein, in dem die Rechnung ausgestellt wurde, obwohl die Zahlung erst im Folgejahr erfolgte. Nach § 11 EStG zählt ausschließlich das Jahr des tatsächlichen Geldabflusses. Dieser Fehler führt zu einer falschen Periodenzuordnung, die das Finanzamt bei einer Prüfung beanstandet.

Fehler 2: Nebenkostenvorauszahlungen nicht als Einnahmen deklarieren

Einige Vermieter tragen nur die tatsächlichen Betriebskosten als Werbungskosten ein, vergessen aber, die vom Mieter erhaltenen Vorauszahlungen als Einnahmen zu buchen. Das führt zu einer unzulässigen Doppelbegünstigung und kann als Steuerhinterziehung gewertet werden. Einnahmen und Ausgaben müssen in der Anlage V immer vollständig und symmetrisch erscheinen.

Fehler 3: Nicht umlagefähige Kosten als umlagefähig behandeln

Verwaltungskosten, Bankgebühren oder Instandhaltungsrücklagen sind nach § 2 BetrKV nicht auf den Mieter umlagefähig, aber sehr wohl als Werbungskosten abziehbar. Wer sie trotzdem dem Mieter in Rechnung stellt und gleichzeitig als Werbungskosten erfasst, riskiert sowohl mietrechtliche als auch steuerliche Probleme.

Fehler 4: Guthaben aus Hausgeldabrechnung vergessen

Erhältst du von deiner Hausverwaltung oder WEG ein Guthaben aus der Jahresabrechnung, mindert das im Jahr des Zuflusses deine abzugsfähigen Werbungskosten. Wird das Guthaben nicht erfasst, setzt du zu hohe Werbungskosten an. Das Hilfsblatt erinnert dich mit einem eigenen Feld daran, diesen Betrag korrekt zu verrechnen.

Fehler 5: Erhaltungsaufwand und Herstellungskosten verwechseln

Reparaturen und laufende Instandhaltungsmaßnahmen sind sofort abzugsfähiger Erhaltungsaufwand und gehören in die Zeilen 39 bis 42 der Anlage V. Maßnahmen, die den Wohnstandard dauerhaft erhöhen, gelten steuerrechtlich als Herstellungskosten und müssen über die Nutzungsdauer abgeschrieben werden. Eine falsche Einordnung kann zur Nachzahlung von Steuern zuzüglich Zinsen führen.

Warum Vorlage, wenn es einfacher geht?

Im Vermieter Pro Plan ist der Anlage-V-Export direkt aus deinen Abrechnungsdaten integriert.

Diese Vorlage

- ✗Manuelles Ausfüllen

- ✗Formelfehler möglich

- ✗Kein PDF-Export

- ✗Keine Rechtsprüfung

- ✗Kein Support

Unser Online-Rechner

- ✓Automatische Berechnung

- ✓Fehlerfrei durch Plausibilitätsprüfung

- ✓Sofort als PDF herunterladen

- ✓BetrKV-konform & rechtssicher

- ✓Ratgeber, FAQ & Support inklusive

Schneller geht's mit dem Online-Rechner

Statt Excel-Formeln tippen und Tippfehler suchen: alle 17 BetrKV-Kostenarten und 4 Verteilerschlüssel automatisch — kostenlos, ohne Anmeldung, PDF-Export inklusive.

Bereit für den Download?

9,90 € einmalig · Download in 30 Sekunden · 30 Tage Re-Download · Rechnung im Anhang

→ Für 9,90 € jetzt sichernOder: Vermieter-Abo abschließen → alle Vorlagen inklusive

Häufige Fragen zur Vorlage

Muss ich als Vermieter die Nebenkostenvorauszahlungen meines Mieters in der Steuererklärung angeben?+

Ja, unbedingt. Alle Zahlungen, die dein Mieter im Laufe des Jahres als Nebenkostenvorauszahlung oder Nachzahlung geleistet hat, sind Einnahmen im Sinne des § 21 EStG und gehören in Zeile 9 der Anlage V. Gleichzeitig trägst du die tatsächlich von dir bezahlten Betriebskosten als Werbungskosten ein, sodass sich Einnahmen und Ausgaben im Normalfall weitgehend ausgleichen.

Was bedeutet das Zufluss-Abfluss-Prinzip konkret für meine Nebenkostenabrechnung?+

Nach § 11 EStG zählt eine Einnahme oder Ausgabe steuerlich immer in dem Jahr, in dem das Geld tatsächlich auf deinem Konto ein- oder abgeht. Schickt dein Mieter die Nachzahlung aus der Abrechnung 2024 erst im Januar 2025, erfasst du sie in der Steuererklärung 2025. Das gilt auch für deine eigenen Zahlungen an Versorger oder Dienstleister.

Welche Nebenkostenpositionen kann ich als Werbungskosten absetzen, auch wenn ich sie nicht auf den Mieter umlege?+

Nicht umlagefähige Kosten wie Verwaltungsgebühren, Kontoführungsgebühren für das Mietkonto oder die Instandhaltungsrücklage bei einer Eigentumswohnung sind trotzdem als Werbungskosten nach § 9 EStG abziehbar. Das Hilfsblatt kennzeichnet solche Positionen eigens, damit du sie in der richtigen Zeile der Anlage V einträgst und keinen Abzug verschenkst.

Wie gehe ich vor, wenn ich im Abrechnungsjahr ein Guthaben von meiner Hausverwaltung zurückerhalten habe?+

Ein Guthaben, das dir die Hausverwaltung oder WEG auszahlt, gilt im Jahr des Zuflusses als Rückerstattung und mindert deine Werbungskosten. Du trägst es in dem Feld ein, das das Hilfsblatt dafür vorsieht, damit die betreffende Zeile der Anlage V korrekt gekürzt wird. Ignorierst du das Guthaben, setzt du zu hohe Werbungskosten an und riskierst eine Steuernachzahlung.

Kann ich größere Reparaturen sofort als Werbungskosten absetzen oder muss ich sie abschreiben?+

Das hängt davon ab, ob es sich um Erhaltungsaufwand oder Herstellungskosten handelt. Reparaturen, die den bisherigen Zustand der Immobilie lediglich wiederherstellen, sind sofort abzugsfähiger Erhaltungsaufwand gemäß § 9 EStG. Maßnahmen, die den Wohnstandard dauerhaft verbessern oder die Wohnfläche vergrößern, gelten als Herstellungskosten und müssen über die Nutzungsdauer nach § 7 EStG abgeschrieben werden. Im Zweifel kläre das mit deinem Steuerberater.

Wie lange muss ich das ausgefüllte Hilfsblatt und die dazugehörigen Belege aufbewahren?+

Für steuerlich relevante Unterlagen gilt nach § 147 AO eine Aufbewahrungsfrist von zehn Jahren. Das betrifft das Hilfsblatt selbst, alle Rechnungen der Versorger und Dienstleister sowie die Nebenkostenabrechnungen gegenüber deinem Mieter. Bewahre die Unterlagen sowohl in der Excel- als auch in der PDF-Version auf einem sicheren Datenträger oder ausgedruckt auf.

Kann ich das Hilfsblatt auch nutzen, wenn ich mehrere Wohnungen vermiete?+

Ja, du legst für jedes Mietobjekt ein eigenes Hilfsblatt an, weil die Anlage V für jede Immobilie separat ausgefüllt werden muss. Die Excel-Version erlaubt es dir, mehrere Tabellenblätter für verschiedene Objekte zu führen und die Summen je Anlage-V-Zeile getrennt auszuweisen. So behältst du den Überblick und vermeidest Verwechslungen zwischen den Objekten.